【www.zhangdahai.com--财务工作总结】

检查、绩效评价等手段,加强外部财务治理。比如加强教育、财政等主管部门以及部门内部相关业务处室的联合与协同,尤其是对民办高校财政资金的规范使用和效益提升等方面,通过专项检查、绩效评价、督导团等方式加大监督力度;比如在教育主管部门的指导下,吸收政府部门、公办高校、民办高校有关管理、教育、财务等领域的专家,建立民办高校发展战略委员会,对民办高校治理结构以及财务治理加强指导和规划。营利性民办高校的外部财务治理要素应当吸收更多的市场性要素进来,通过市场性的引导和调控,运用社会审计、风险管理等手段,加强外部治理。比如组建行业联盟,通过行业自律和行业自治等方式,加强行业的规范化和科学化运作管理;比如吸收银行、社会利益群体等,加强外部的监督。

检查、绩效评价等手段,加强外部财务治理。比如加强教育、财政等主管部门以及部门内部相关业务处室的联合与协同,尤其是对民办高校财政资金的规范使用和效益提升等方面,通过专项检查、绩效评价、督导团等方式加大监督力度;比如在教育主管部门的指导下,吸收政府部门、公办高校、民办高校有关管理、教育、财务等领域的专家,建立民办高校发展战略委员会,对民办高校治理结构以及财务治理加强指导和规划。营利性民办高校的外部财务治理要素应当吸收更多的市场性要素进来,通过市场性的引导和调控,运用社会审计、风险管理等手段,加强外部治理。比如组建行业联盟,通过行业自律和行业自治等方式,加强行业的规范化和科学化运作管理;比如吸收银行、社会利益群体等,加强外部的监督。

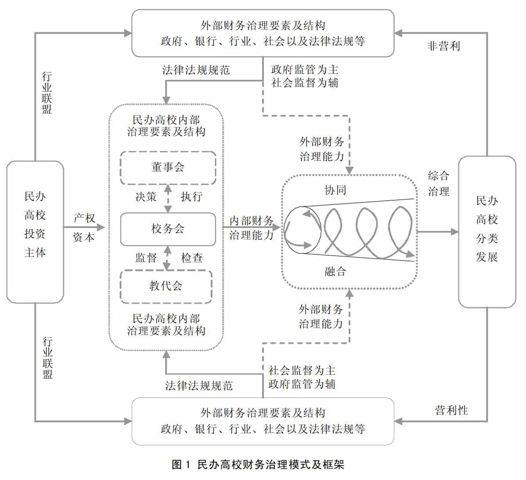

对于民办高校内部财务治理要素和结构来说,非营利性和营利性两种类型的内部财务治理结构及运行机制总体趋同,均要强调董事会、校务会和教代会在决策权、执行权和监督权的分立与制衡上,但在分类管理的原则下,其财务治理结构主要优化思路是体现外部要素在内部财务治理结构的嵌入程度有所区别和侧重。对于非营利性民办高校的内部财务治理结构,应当将政策性的外部财务治理要素以咨询专家、董事会成员以及教代会成员等不同方式嵌入到内部财务治理结构中,赋予相应的权利和责任,通过协同与融合,提升非营利性民办高校的内部财务治理水平。对于营利性民办高校的内部财务治理结构,应当将市场性的外部财务治理要素(如行业代表、银行等债权人代表、社会利益群体代表)以行业联盟、风险基金管理委员会等方式融入到内部财务治理结构,赋予相应的权利和责任,通过协同与融合,提升营利性民办高校的内部财务治理水平。

4.综合治理目标下的财务治理协同与融合。综合治理目标下的财务治理协同与融合,主要是指通过内、外部治理要素之间的协同、内外部治理治理结构的协同与融合,通过相关的运行机制,实现共同治理和双向治理。主要包括外部治理要素在外部财务治理结构的协同、内部部财务治理要素在内部财务治理结构的协同以及外部财务治理结构与内部财务治理结构之间的协同与融合等方面。

外部财务治理要素在外部财务治理结构的协同,如政府主管部门之间的协同、政府主管部门与行业联盟和外部融资体系的协同、行业联盟与社会利益群体的协同等。外部财务治理要素与内部财务治理结构的协同与融合,主要是指外部财务治理要素在内部财务治理结构的嵌入性以及外部财务治理结构对内部财务治理结构的引导和驱动作用,如行业联盟代表、政府部门代表等,参与到民办高校内部的董事会、教代会机构中,行使相关的决策和监督权力。

内部财务治理要素在内部财务治理结构的嵌入性,如通过董事会、校务会和教代会等机构的设置,加强决策权、执行权和监督权的三权分立与制衡。尤其是要改善当前家族式管理模式,赋予校长一定的决策权和充分的执行权,赋予教代会充分的监督权。内部财务治理要素在外部财务治理结构的嵌入性,如学校负责人、投资者加入行业联盟,参与到政府政策及制度的设计和制定过程。

内部财务治理结构的协同以及外部财务治理结构与内部财务治理结构之间的协同与融合,主要是通过内外部财务治理要素的相互嵌入和互动发展,加强运作管理的协同,实现内外部的共同、双向财务治理和融合发展。

参考文献:

1.徐绪卿.治理背景下我国民办高等教育管理的转型[J].中国高教研究,2014,(8).

2.王义宁.民办高校与公办高校法人治理结构的比较[J].高教探索,2014,(1).

3.张宏博.民办高校治理结构失衡的制度根源[J].教育发展研究,2012,(7).

4.宋长森.民办高校法人治理结构的思考[J].中国乡镇企业会计,2013,(6).

5.徐绪卿.关于民办高等教育政策顶层设计的思考[J].教育发展研究,2013,(21).

本文来源:http://www.zhangdahai.com/gongzuozongjie/caiwugongzuozongjie/2023/0330/577127.html