【www.zhangdahai.com--可行性研究报告】

总结出的具有一定规律的效应称之为周内效应。

总结出的具有一定规律的效应称之为周内效应。

研究股市周内效应的文献很多,而且结论也存在很大的不一致性。从国外来说,Cross(1973)最早发现周内效应现象,得出纽约股票交易所周五的平均收益最高,而周一最低的结论。French(1980)也发现了类似现象的存在。后来Keim(1984)再次印证了美国股市收益率表现为正周五效应和负周一效应的结论。Jaffe和Westerfield(1985)发现澳大利亚、加拿大、日本、英国四个工业化国家股票市场也存在周内效应,具体表现为英国和加拿大股票市场周一的平均收益率最低、日本和澳大利亚的股票市场周二的平均收益率最低。Solnik和Bousguet(1990)证明巴黎证券交易所股票收益率表现为周二效应。Barone(1990)研究意大利的股票市场得出类似的结论。

众多学者在对中国股市的研究中也发现存在周内效应。赵俊等人(1994)探讨了1993年7月1日至1994年5月1日上证股市12种股票和上交所综合股价指数收益的周内效应,发现股票平均收益周一最低且为负,周四最高且为正。俞乔(1994)也发现沪深股市收益存在显著的周内效应。徐剑刚(1995)利用GARCH模型对沪深股市股市1992年—1994年间收益率的周内效应进行检验,发现周一平均收益最低且显著为负。杨朝军(1997)对上证股市1993年—1995年收益率的星期效应进行F检验表明,周一、周二的收益率明显偏低,周四、周五的收益率较高。严太华、孟卫东等(2000)对上证股市1992年—1999年间收益率周内效应进行了Levene和Kruskal-Wallis-H检验,得出结论认为周二平均收益最低,周五平均收益最高。封立城(2000)通过对沪深股市1992年—1998年间的数据分析,得出沪深股市均存在负的周二效应和正的周五效应的结论,由于其仅仅使用普通最小二乘法,结论的可信性比较低。任燕燕等(2001)结合主成分分析和GARCH模型对我国股票市场周内效应进行检验,结果显示平均收益周二最低、周五最高。何兴强(2003)使用AR(m)-GARCH模型得出周五平均收益最高,周一平均收益最低和周四波动最大,周五波动最小的结论。王玉龙(2009)使用GARCH模型对上证综指1996-2008年的数据进行分析,发现存在负的周四效应。

我们认为,对周内效应的实证研究的差异来自于三个方面:一是研究市场的不同,不同市场可能会表现出不同的收益特性;二是研究方法的不同,不同模型基于不同假设从而对特定市场的适应性不同,研究结论也会不同;三是样本期间的不同,同一市场不同时期也会表现出不同的收益特性。本文关心的问题是,在较长的周期内,我国上海证券交易所是否存在稳定的星期效应。本文通过运用最小二乘法、GARCH-M模型以及修正的GARCH-M模型对上述数据进行研究,以分析我国上证指数的周内效应。

二、模型

对于最小二乘法我们选取多个变量做线性回归。下面主要是对GARCH-M模型以及修正的GARCH-M模型的介绍。在此之前我们必须要对ARCH模型做一个简单的介绍。

(一)ARCH模型

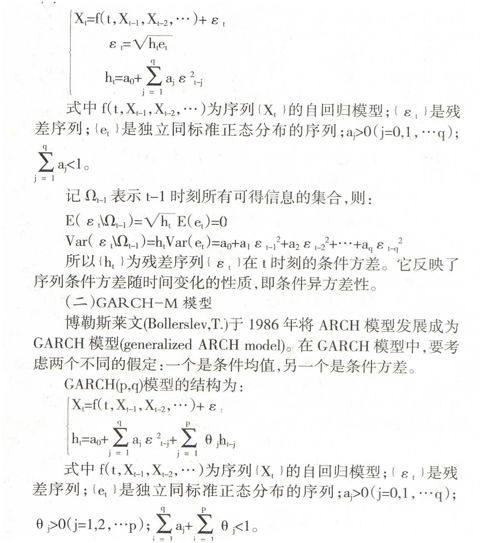

ARCH模型(autoregressive conditional heteroskedasticity model)由恩格尔(Engle,R.)在1982年提出。ARCH模型的主要思想是:扰动项μt的条件方差依赖于它的前期值μt-1的大小。ARCH(1)模型就是时刻t的μt的条件方差(σ2t)依赖于时刻(t-1)的扰动项平方的大小,即依赖(二)GARCH-M模型

博勒斯莱文(Bollerslev,T.)于1986年将ARCH模型发展成为GARCH模型(generalized ARCH model)。在GARCH模型中,要考虑两个不同的假定:一个是条件均值,另一个是条件方差。

(1)常数项:ω;

(2)用均值方程的扰动项平方的滞后来度量从前期得到的波动性信息:ε2t-1(ARCH项);

(3)上一期的预测方差:σ2t-1(GARCH项)。

其中α>0,β>0,同时保证GARCH(1,1)模型是平稳的,要求α+β<1。

一方面,GARCH(1,1)模型设定下,代理商或投资者通过长期均值的加权平均(方差中的常数)、以前各期中观测到的关于变动性的信息(ARCH项)和上期的预期方差(GARCH项)三项来预测本期的方差。资产收益的上升或下降都会引起代理商或投资者对下一期方差预测的变化。这很符合金融市场的收益特性。所以在本文中我们采用GARCH(1,1)模型来解释方差的波动性。另一方面,投资者在进行某一项目投资时,认为是否值得依据就是在不同风险下,是否获得了应有的回报,在估计收益率时,就应该将预期风险考虑在内,所以为了使模型更符合现实,我们在模型的均值方程中加入本期预测的方差。就是计量模型中的GARCH(1,1)-M模型。

由于我们是对股市的周内效应所做的分析,我们在此需添加五个虚拟变量。我们设: σt2=ω+αεt-12+βσt-12

(三)修正的GARCH(1,1)-M模型

修正的GARCH(1,1)-M模型是在方差中引入反映周内效应的虚拟变量。由于在条件方差中含有常数项我们只需引入四个虚拟变量。在本文中我们只引入了代表周一、周二、周四、周五的虚拟变量。其形式为:

Rt=Cσt2+C(1)D1t+C(2)D2t+C(3)D3t+C(4)D4t+C(5)D5t+εt

σt2=ω+V(1)D1t+V(2)D2t+V(4)D4t+V(5)D5t+αεt-12+βσt-12

三、数据

本文所选数据是从软件同花顺中导出的数据,选取自1999年7月1日证券法实施之日起到2011年7月15日的上证指数作为研究对象,为了减小误差我们对数据{Pt}进行自然对数处理。我们取t日的收益率Rt=100×(lnPt-lnPt-1)。

数据统计分析结果如下表所示。

从统计结果分析来看,平均而言,周一、周三和周五具有正的收益率,而周三平均收益最高,周二和周四具有负的收益率,且周四最低。从平均收益的标准差看,周一的波动最大,其次是周四,而周五的波动最小。从偏度、峰度和Jarque-Bera统计量可以看出这些数据具有狭缝、厚尾和非正态分布的特征。

四、实证结果

(一)多元线性回归模型

本文先通过单位根的检验来确定回归方程的形式,所用的方法是ADF单位根检验。结果如下:

由上表可以看出,-53.93586<-2.565757,所以收益率在1%的显著水平下拒绝原假设,可以认为收益率是平稳的。由此可以直接设模型形式为:Rt=a1D1t+a2D2t+a3D3t+a4D4t+a5D5t+εt。下表是线性回归的结果:

由最小二乘法模型结果可知,周一、周三和周五具有正的收益率,其中,周三最高,而周二、周四则有负的收益,且周四最低。但是由于t值较小,只有周三、周四在α=10%置信水平下显著,使得该模型的可信性较低,接下来要检验残差的异方差性,如果回归方程具有ARCH效应,我们可以用GARCH模型。一般常用的方法是ARCH-LM检验方法。结果如下:

由上表可以看出,ARCH-LM检验结果LM统计量的Obs*R-squared值的伴随概率很小,拒绝原假设,该模型具有高阶ARCH效应,可以用GARCH-M模型。

(二)GARCH-M模型结果

我们进一步使用GARCH(1,1)-M模型进行实证分析,结果如下表(见下页)。

由表的上半部分可以看出,在考虑本期预期方差的情况下,周四的收益为负,且在1%的水平上显著,而对于周一、周二、周三、周五收益为正,但是都不显著。GARCH项的系数为正,符合收益与风险的正相关关系,但是系数很小,且从p值来看,该结论并不显著。从表的下半部分来看,由于α=0.095413,β=

0.892567,α+β<1,所以该波动具有长期性。

我们再对残差进行检验,结果如下:

由上表可以看出,随着滞后阶数的增大,Obs*R-squared值的伴随概率越来越大,当滞后阶数为6时,伴随概率几乎为1了,与前面相比,残差的ARCH效应在GARCH模型中已经消除。

(三)修正的GARCH-M模型结果

一般的GARCH-M模型不能分析一周内每日的波动,我们进一步通过修正的GARCH-M模型来分析,结果如下:

通过模型结果可以看出,结论与模型二的结果是一样的,表现为周四具有负的最低收益,从z统计量和p值来看,该结果在1%的水平上是显著的,而在其他交易日内则是不显著。通过表的下半部分,我们可以看出周二的波动性最小,可以认为周二减小了收益率的波动,而且该值在1%的水平上显著。由于α=

0.95459,β=0.891310,α+β<1,所以其波动具有长期的稳定性。

五、结论

本文依次使用了线性回归、GARCH(1,1)模型和修正的GARCH(1,1)模型对上证指数1999年7月至2011年7月周期内的周内效应进行了实证检验。利用上述三种实证分析方法得出的结论一致,具体结论如下:

1.三种方法表明,周一、周三、周五的收益均为正,后两种方法,周二的收益率也表现为正,但系数都不是很显著,而只有周四的收益率显著为负,且在后两种研究方法中,都是在1%的高水平上显著,所以得出结论我国沪市平均收益率表现出了周四效应,具体为周四收益率最低。

2.修正的GARCH模型表明,周二的收益率波动最小,周三的收益率波动最大,从模型的系数显著水平来看,只有周二的系数在1%的水平上是显著的,因此表现出负的周二效应。

3.后两种模型表明,期望收益率与波动风险之间存在正向关系,但是系数很小,而且不显著。

一方面,周内效应通常被认为是一种与有效市场假说理论相悖的一种现象;另一方面,我国股市同西方发达国家相比,我们的股市仍然处于不成熟时期,所以在本文研究中并没有得出高风险高回报的结论。

参考文献:

[1] Cross F. The behavior of stock prices on Fridays and Mondays [J]. Financial Analysts Journal, 1973(29)

[2] French K. Stock returns and the weekend effects [J]. Journal of Financial Economics, 1980(8)

[3] Keim D, Stambaugh F. A furture investigation of the weekend effects in stock returns [J]. Journal of Finance, 1984 (3)

[4] Jaffe J, Westerfield R. The weekend Effect in common Stock Return: The International Evidence [J]. Journal of Finance, 1985 (2)

[5] Solnik B, Bousquet L. Day-of-the-week effect on the Paris Bourse [J]. Journal of Banding and Finance, 1990(14)

[6] Barone E. The Italian Stock Market [J]. Journal of Banking and Finance, 19904(3)

[7] 赵俊,项红周,殷弘.上海证券市场价格行为分析[A].第二届中国证券市场发展与中外证券市场比较会议论文,1994

[8] 俞乔.市场有效,周期异常与股价波动——对上海、深圳股票市场的实证分析[J].经济研究,1994(9)

[9] 徐剑刚.上海和深圳股票市场报酬的条件异方差和周末效应[J].经济数学,2001(6)

[10] 杨朝军,邢靖.上海股票市场价格行为实证研究,中国证券市场实证分析[M].上海:学林出版社,1997

[11] 严太华,孟卫东,杨杰.上海股市1992-1999周末效应的实证研究[J].经济科学,2000(2)

[12] 封立城.中国股票市场的“周内效应”[J].经济研究,2000(11)

[13] 任燕燕,刘锦粤,胡金焱.中国股票市场星期效应的实证分析——主成分分析[J].经济数学,2001(6)

[14] 何兴强.上证指数收益和波动性的星期效应检验[J].中山大学学报,2003(6)

[15] 王玉龙.上海股市周内效应检验[J].经济金融观察,2009(390)

[16] 高铁梅等.计量经济分析方法与建模[M].北京清华大学出版社

[17] 史代敏.上海股票市场波动的周内效应[J].数量经济技术经济研究,2003(6)

[18] 陈雄兵,张宗成.基于修正GARCH模型的中国股市收益率与波动周内效应实证研究[J].中国管理科学,2008(8)

(作者简介:中国社会科学院研究生院政府政策与公共管理系2012级国民经济学专业博士生 北京 102488)

(责编:贾伟)

本文来源:http://www.zhangdahai.com/shiyongfanwen/kexingxingyanjiubaogao/2023/0330/577380.html