【www.zhangdahai.com--其他范文】

刘佳琦

(扬州大学)

2018 年11 月《公司法》对可进行回购的情形进行增加后,股份回购在政策方面的得到了支持,拓宽了回购的广度,因此2018 年11 月后迎来了回购历史上第三次数量剧增的回购大潮。2018 年仅仅一年时间,实际实施股份回购的公司数量接近800 家,实施回购的总金额达到617.02 亿元。因此,本文将股份回购作为研究方向。已有研究表明,股份回购的动机是多样的,可能存在宣告的动因,也可能存在股权质押等潜在动因;

对于短期市场反应是肯定的,但是对公司的财务效应没有共性。本研究主要通过案例分析法,拓宽了研究的广度,但是由于数据的局限性还存在一定漏洞。此研究能够促进不断完善股份回购制度,保护股东权益、提升资本市场质量。

股份回购通常是将发行在外的股票回购的一种资本运作方式,公司的回购资金可以是自有资金也可以是举债资金。股份回购一定程度上能够调整公司的资本机构、改善股价、减少委托代理风险等。股份回购完成后,公司可以注销回购的股份,注销股份将会导致公司所有者权益减少,如果回购价格过高还会导致公司的留存收益减少。

根据我国”“原则禁止,例外允许”的相关原则,公司一般情况下无法对流通在外的股票进行回购,只有在《公司法》提到,允许的情形下才可以回购股份,比如2018 年增加了“允许将股份用于转换上市公司发行的可转换为股票的公司债券”的情形。这样的制度背景是与西方资本主义国家的“原则允许,例外禁止”的规定相悖的。同样,经过大多国内学者的探究发现,西方由于股份回购发展较早而建立了相对成熟的研究成果在我国也并不完全适用。

A 公司主营稀土业务,还有其他产品还包括稀土精矿、锆英砂、稀土金属以及金红石等,此类产品主要被广泛应用于新能源产品、军工企业、电子信息环保等新兴行业中。从未来前景看,企业的发展很有前途,长期而言,稀土行业属于下游功能性材料领域。基于疫情、国际战争、世界局势等不稳定因素的增加,油价暴增,进一步促使了新能源汽车的广泛推广,带领了下游企业的发展。其他因素也在进一步扩大了市场对于稀土需求,并且现代局势下,未来发展会进一步带动需求量,稀土行业在价格上有望长期维稳攀高。

1.A 公司经营状况

本文选取了营业收入等三大指标来衡量2016-2020 年的经营业绩,相关的三个财务指标具体如表1 所示。

从表1 可知,纵观盛和资源近五年,2016 至2020 年三大指标均为正数,并且总体上都呈现上升趋势,直至2020 年营业收入突破1.5 千亿元,实现历史最高净利润,达289.28 亿元,可谓经营状况稳定,经营规模壮大,总体逐年向好发展。

表1 2016-2020 年度经营业绩状况表(单位:百万)

细看2016 年-2017 年,在营业收入上有轻微下滑。五年间,营业利润和净利润虽然逐年递增,但是浮动幅度相对较小;

虽然2018 年GDP 增速放缓,经济下行压力较大,但是盛和资源在2018 年三大指标维稳增长,说明经营中无问题,市场平稳运行,没有受到大环境,经济危机的影响;

年初,稀土和相关产业的需求增加,最终导致导致该公司的价格不断上涨。但在2018 年后期,对于电动自行车的标准逐渐收紧,要求提高,以及中美贸易战在此年持续升级,导致在年中至年末期间,该公司的市场需求有所回落,稀土价格又开始下跌。同年,国家提出的环保专项整治,许多不堪重负的中小企业被迫停工停产,导致供不应求的经济现象,因此,稀土价格在后期开始回升。实际上不难看出,2018 年至2019 年在三大指标上的增长幅度都是这近五年中最小的,这一方面收到我国宏观环境的影响,另一方面也和新型冠状病毒的爆发和不断变异息息相关。

尽管近五年宏观环境异常复杂,市场反复动荡,公司在经营上抵抗极大的下行压力,但公司还是克服艰难困苦,保证了经营的良好可持续发展,说明公司在经营状况上能够超越大部分同行公司,并且有充足的实力进行股份回购。

2.案例回购历程

A 公司在2003 年上市后的持续经营期间,曾发布过两次回购预案。

2015 年7 月为该公司的第一次回购历史。7 月,A 公司发布了股份回购预案,此次预案预计回购价格下限为19.24元/股,回购预备的上限金额为1 亿元,可谓资金充足。该公司预计下限为519 万股。

A 公司在第一次回购公告中说明了回购原因为:公司发展前景良好,增强投资者信心的目的。实际上从近五年公司的经营指标看,公司确实经营状况良好,存在与公告相匹配的合理动机。

第一次回购的结果为未实施终止。实际上,在预案区区一个多月以后,A 公司于2015 年8 月25 日发布公告称终止回购,原因为市场的趋于稳定,以及公司正在进行整合、收购事项以及回购行为与战略相悖。

而后是2018 年9 月16 日的第二次回购,A 公司发布预案目的为提高投资者信心,促进公司可持续发展。可见第一次和第二次回购公告所提到的目的类似,都契合信号传递动机理论。这两种动机都是大多数公司在公告中会提及的动机,实际上可能还存在其他动机。

从发布预案到结束月历时近8 个的第二次股份回购,三次存在实际的回购进展,分别发生在2018 年11 月27 日、2018 年 12 月 4 日、2019 年 1 月 4 日。在此后,虽然发布了相关信息公告但再也没有实际的回购进展。此次回购均价9.16元 /股,共支付 21,438,234.05 元。

1.维持股价稳定

由信号传递理论可知,企业自认为自身发展潜力良好且股价不符合预期,即认为自身的股价被低估的情况下,可能通过股份回购增强市场和投资者的信心,以求连高股价的行为。由于受宏观环境和行业政策的影响,2018 年A 公司公司的股价总体呈持续下降趋势,A 公司的管理层决定实施股份回购来扭转这种不利趋势,从而利用股市固有思维,欲向市场传达积极的消息,增加相关股老股东的持有量新股东的购买量,以此达到维持股价,股价上涨的意图。但是通过既往研究发现,信号传递只存在于短时间内,比如回购公告发布的一周内,或者更短的时间。

2.提高资金使用效率

A 公司公司实施股份回购计划前,货币资金的均值67807 万元,2018 年 9 月 30 日为 6452670 万元,这说明 A公司的投资支出表现比较弱,闲置资金的价值没有充分发挥,因此A 公司公司可能考虑从到委托代理风险,选择股份回购的方式增加资金的运行流通,从而来减少公司闲置的自由现金流,并且能够进一步提高资金的利用效率。

经济效应在本文将分为市场效应和财务效应两部分进行展开研究。第一次没有实际进行回购,不存在有实际参考和研究意义的经济效应,所以本文着重对第二次回购进行分析。

市场效应分析。本文以预案日为2018 年9 月16 日为中心,参考预告日前后10 个交易日发现:回购后均价9.48 元/股大于回购前均价9.45 元/股;

在预案发布前几日,股价就有上升趋势,并且在短期内呈现股票价格持续稳定增长。但在一个月后,公司股价就开始下跌,在未来一年呈现下跌趋势。由此可知,A 公司的股份回购存在短期积极效应,但不存在长期正影响。

1.偿债能力指标分析

下文将从短期偿债能力和长期偿债能力两方面分析研究回购后对企业的影响。

(1)短期偿债能力

表2 短期偿债能力指标对比表

由表格2 可知,在A 公司股份回购之前,流动比率、现金比率和速动比率都呈现下降趋势,这样说明公司2017 至2018 年乃至回购前,公司的经营状况不佳。回购后的2018 年12 月至2019 年12 月的数据可知,从流动比率和现金比率来看,回购后略微上升但是幅度较小,速动比率整体呈缓慢下降趋势。

由于A 公司公司使用自筹资金来完成股份回购,因此回购期间现金比率基本没有太大变化,但在股份回购宣告发布前,现金比率呈现缓慢下降趋势,在回购实施期间以及回购完成后的短期之内,现金比率基本保持不变,最终抑制了其逐渐下降的趋势。综上所述。股份回购对企业的短期偿债能力由略微积极的作用。

(2)长期偿债能力

据表3 可知,此次回购对企业长期偿债能力没有削弱,此回购更多从数据上可以看出资产负债率逐渐提升,趋于常态化。对权益乘数和产权比率无明显影响,在股份回购期间以及完成后都在稳步缓慢增长,变化不大。综上所述,股份回购对企业长期偿债能力作用趋于平缓,波动不大。

表3 长期偿债能力指标对比表

2.盈利能力指标分析

表4 盈利能力指标对比表

数据表明,A 公司在股份回购期间公司的状态有所缓和,盈利能力逐步向好发展。但股份回购结束后,2019 年的数据表示,盈利能力急剧下降。2019 年企业应主要产品市场价格波动的影响以及计提商誉减值导致企业净利润下降,即使实施股份回购也没能提高公司的盈利能力。

3.营运能力指标分析

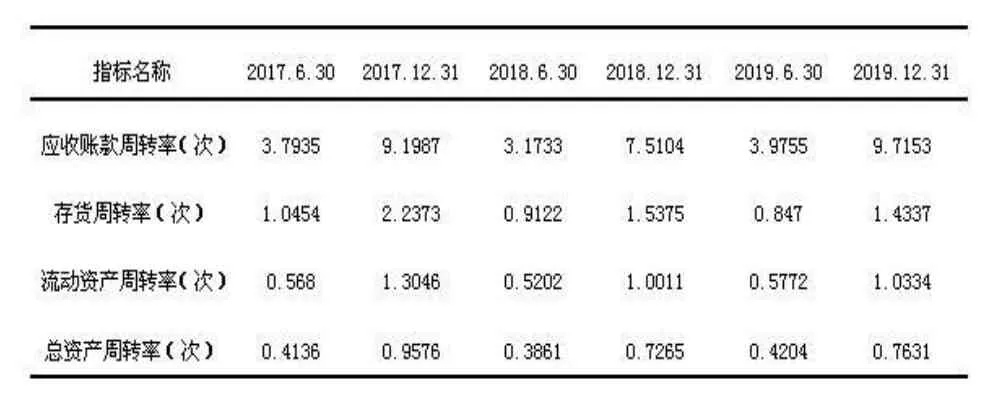

由表5 可知,应收账款周转率从2019 年6 的3.96 年增长到12 月的9.72,增长率达146%,可谓增长迅猛。这表明回购后坏账风险明显减少,资金周转率高,营运能力增长迅猛。由数据可知,存货周转快,表明了公司的存货销售量大,经营较好,营运能力强。

表5 营运能力指标对比表

存货周转率的变化无规律可循,总体呈现不规则变化趋势;

从2019 年6 月的半年报数据可知,股份回购完成后短期内流动资产周转率从1 降至0.57,总资产周转率从0.7 降至0.4;

但长期来看,从 2019 年 6 月 30 日至 2019 年 12 月 31 日,两项指标都有一定程度的提升,但增幅不大。因此短期内,公司回购行为将为导致公司营运能力的下降,长期对于营运能力影响不明显。

本文研究肯定了公司的回购动机主要有提升股价、减少代理风险和提升资金利用率,并且认为股份回购的短期效应成立;

但根据本文的研究发现,A 公司的股份回购没有带来明显的长期市场反应;

股份回购对于公司的短期偿债能力和短期营运能力的提升作用较明显但对于公司的盈利能力却存在负相关的影响。

研究发现,公司回购过程中存在较为严重的信息不对称问题,因此投资者在看到回购公告类短期利好信号时,应当规避长期风险;

我国现存资本市场回购环境仍然存在较多限制,回购不活跃且很多企业存在投机行为,因此我国相关监管部门健全法律法规制度,从回购限制、回购目的、流程等方面入手着力于打造更加活跃和健康的市场环境;

因股份回购无法提供长期的积极影响,所以企业应该提高对于管理者的教育培训,拓宽相关知识,将重点着力于提高企业运行效率,正视股份回购作为金融工具的作用,规范自身行为。