【www.zhangdahai.com--其他范文】

王彦杰 高启杰 杨 瑞

(中国农业大学人文与发展学院,北京 100019)

党的二十大报告指出:“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”。数字经济是一种新经济形态,将数据作为关键要素,以现代信息网络平台为载体,为开展经济活动提供数字技术、产品和服务。数字经济推动多领域交叉融合,优化产业结构,提高经济社会效率,成为我国经济高质量发展的新动力。另外,“十四五”规划中明确提出 “加快数字化发展,建设数字中国”;

2021年10月,习近平总书记在中共中央政治局第三十四次集体学习时也强调 “建设数字中国、智慧社会,推进数字产业化和产业数字化,打造具有国际竞争力的数字产业集群”。本文试图回答数字经济产业空间集聚的一些基本问题:集聚度如何?时空演化特征如何?对推动我国数字经济健康发展具有重要的现实意义。

美国学者Tapscott最早提出 “数字经济”概念,Margherio等 (1998)[1]将数字经济产业定义为通过网络连接提供货物与服务,而Kling和Lamb(1999)[2]认为,数字经济产业是由信息技术业、网络服务业及电信业等组成。数字经济产业具有系统效应强、技术创新快和网络效应显著等特征[3],以信息技术服务和数字内容为主[4],结合国民经济行业分类标准,将其划分为电信和其他信息传输服务业、计算机服务和软件业、通信设备制造业、计算机整机制造业、电子元部件制造业和家用视听设备制造业等8类[5]。随着数字技术快速发展,学者们对数字经济产业的分类更加清晰和明确,Bukht和 Heeks (2017)[6]指出,数字经济产业是发展数字经济的关键,涵盖了数字产品制造、IT咨询、信息服务和电子通讯等。关会娟等 (2020)[7]则提出数字经济产业包括数字经济生产业、数字经济流通业和数字经济交换业。吴翌琳和王天琪(2021)[8]将数字设备制造业、数字技术服务业、数字驱动产业、数字内容产业和数字金融产业等归为数字经济产业。而韩君和高瀛璐 (2022)[9]指出,数字经济产业包括软件与信息技术服务业、互联网与服务业、电信业、电子信息制造业和数字内容产业。

把握数字经济产业空间格局演化规律是推进区域数字经济产业集聚发展的前提,数字经济产业与传统行业深度融合,逐步形成了新平台、新模式和新业态[10]。随着数字经济向各领域延伸,数字经济产业的集聚特征受到学者们的广泛关注,王彦杰等 (2022)[11]指出,东部沿海省域的数字经济产业发展与邻近省域联系较多,而中部和西部较少,现阶段数字经济产业发展的主要障碍包括数字技术应用、数字产品服务和数字基础保障等。毛丰付等 (2022)[12]通过研究发现长江经济带数字经济产业有显著的空间分异,具有以 “城市群-中心城市”为中心的多核心集聚特征。

衡量产业集聚程度的方法主要有产业集中度(CRn)、区位熵指数(LQ)、赫芬达尔指数(H)和空间基尼系数(G)、DO指数等。由于区位熵指数分析比较直观,能够消除地区规模差异因素的影响,真实反映地理要素的空间分布特征,受到诸多学者的青睐。

Rosenthal和 Strange (2004)[13]、杨仁发 (2013)[14]、邵朝对和苏丹妮 (2019)[15]、邓又一和孙慧 (2022)[16]利用区位熵衡量产业集聚程度,但该方法的缺陷是可能出现区位熵指数较大,而实际上并不存在产业集聚。吴松岭 (2009)[17]和茅锐 (2015)[18]利用赫芬达尔指数刻画产业集聚度,该方法需要相关企业的经营数据,不能从地理空间维度上体现产业集聚程度。敬莉和张晓东(2013)[19]、王军等 (2019)[20]利用空间基尼系数衡量相关产业的空间集聚程度,该方法没有考虑企业规模和地理区域等因素的差异性带来的影响,对比不同产业空间集聚程度时存在一定的不准确性。除此之外,张双悦 (2022)[21]借助标准差椭圆方法反映经济要素的空间分布特征和时空演化过程,该方法操作简单,但不能统计出点数据的方向趋势。袁海红等 (2014)[22]利用 DO指数衡量任意空间尺度细化行业的产业集聚,该方法既需要企业的精确位置,也需要大量数据。

由于单一方法存在不足,部分学者采用多种方法相结合衡量产业集聚程度。何龙斌等 (2021)[23]采用行业集中度、空间基尼系数和区位熵指数相结合测度我国高技术产业集聚程度;

范剑勇等(2021)[24]利用区位熵指数和 E-G指数相结合衡量以企业为主的产业链生态圈集聚水平。沈洋和张秀武 (2022)[25]采用赫芬达尔-赫希曼指数和区位熵相结合测度产业集聚。李杰和吴亚莉 (2022)[26]采用区位熵指数和全局莫兰指数相结合衡量我国高技术产业集聚水平及其空间相关性。综上可知,测度方法中赫芬达尔指数、基尼系数和DO指数均需要企业数据,由于我国数字经济产业相关企业数据严重缺乏,限制了上述方法的使用;

而产业集中度能够反映领先地区的占比情况和地区产业专业化程度,区位熵便于省(区、市)之间进行横向对比,两者优缺点互补,故本文研究选择产业集中度和区位熵相结合的方法测度数字经济产业集聚程度。

综上所述,已有文献关于数字经济产业集聚的研究仍然较少,或者只针对数字经济某一产业进行研究,或者使用单一指标作为数字经济产业集聚指标,也更缺乏从地理经济学视角深入分析数字经济产业集聚的时空演化规律。基于此,本研究将从以下两个方面补充:(1)本研究将依据国家统计局发布的 《数字经济及其核心产业统计分类(2021)》,并结合 《国民经济行业分类(GB/T 4754-2017)》标准,对数字经济产业范围进行划分,将其分为数字经济制造业和数字经济服务业;

(2)本研究采用产业集中度、区位熵和莫兰指数相结合的方式进行衡量,丰富了数字经济产业集聚的测度和分析方法,并深入剖析其空间相关性,更加全面地了解不同地区间、不同数字经济产业间的时空演化趋势和空间集聚特征。

2.1 研究方法

(1) 行业集中度

行业集中度作为测算某一产业集聚程度的重要指标,具有简单直观、经济含义明确的特点。选取行业集中度研究方法 (CRn研究方法)从国家层面衡量数字经济产业的集聚程度。行业集中度是指某一产业规模较大的n个地区的有关数值研究方法 (如主营业务收入、从业人数、企业数量、资产总额等研究方法)占所有地区整个产业的比例。具体计算公式为:

其中,CRn代表X产业中规模较大的前n个地区的产业集中度,Xi为地区i产业X的主营业务收入,N为全部地区数量,n的数量一般选4或8。

(2) 区位熵

区位熵能够直观反映各地区数字经济产业的集聚程度,弥补行业集中度的缺陷。因此,采用区位熵指数衡量我国各省(区、市)数字经济产业集聚的变化。具体计算公式为:

其中,LQij为地区i产业j在全国的区位熵,qij为地区i产业j的主营业务收入;

qi为地区i所有产业的主营业务收入;

qj为全国产业j的主营业务收入;

q为全国所有产业的主营业务收入。

(3)空间相关性检验

全局空间自相关性能够分析全局属性值的分布聚集、离散或者随机分布形式。全局Moran"s I的取值范围为[-1,1],当取值大于0时,表示空间正自相关,且数值越大空间相关性越强;

当取值小于0时,表示空间负相关,且绝对值越大空间分异性越强;

当取值等于0时,表示不存在空间自相关。具体公式如下:

其中,n为省(区、市)总数,xi是省(区、市)i的数字经济产业集聚度,xj是省(区、市)j的数字经济产业集聚度,ˉx为各省(区、市)平均数字经济产业集聚度,Wi,j为空间权重矩阵。

全局莫兰指数主要考察整个区域属性值空间序列的相关情形,而局部莫兰指数则反映某一地区的属性值与其空间滞后属性值之间的相关关系。进一步采用局部莫兰指数分析地区之间数字经济产业集聚度的局部空间异质性,具体公式如下所示:

2.2 指标选取及数据来源

通常,反映产业集聚状况的指标有主营业务收入、企业数量和从业人数等,现有研究中多数学者选用从业人员和主营业务收入,如余紫菱等(2022)[27]利用电子商务销售额和高技术产业营业收入作为衡量数字经济空间集聚的指标。国家统计局在2021年发布了 《数字经济及其核心产业统计分类(2021)》,包括数字产品制造业、数字产品服务业、数字技术应用业、数字要素驱动业和数字化效率提升业,其中前4项属于数字产业化,是数字经济核心产业;

数字化效率提升业属于产业数字化,是数字技术与实体经济的融合。再结合国家统计局2017年发布的 《国民经济行业分类(GB/T 4754-2017)》标准,同时借鉴韩君和高瀛璐 (2022)[9]研究成果,遵循数字经济发展的规律,基于数据的可得性,本文从数字经济制造业和数字经济服务业两个视角对数字经济产业进行划分,其中数字经济制造业主要包括计算机、通信和其他电子设备制造业、专用设备制造业、电气机械和器材制造业、仪器仪表制造业,涉及数字产品制造业和数字化效率提升业;

数字经济服务业主要包括软件和信息技术服务业、互联网和相关服务业、电信业以及数字内容业,涉及了数字产品服务业、数字技术应用业、数字要素驱动业和数字化效率提升业。考虑数据的可得性,选择除西藏及港、澳、台地区之外的30个省(区、市)2013~2020年数字经济产业的主营业务收入进行测算。

样本数据来自国家统计局、各省(区、市)政府官网、 《中国工业统计年鉴(2014~2021年)》、《中国统计年鉴(2014~2021年)》、 《中国文化和旅游统计年鉴(2014~2021年)》和 《中国第三产业统计年鉴(2014~2021年)》等。本文研究涉及的个别数据缺失值采用增长率填补。

3.1 行业集中度及演化特征分析

利用行业集中度衡量我国数字经济产业整体集聚程度,能够直观找出领先省(区、市),并观察数字经济产业整体发展情况,也能够反映数字经济产业在全国30省(区、市)分布的不均衡程度。通常,行业集中度越大,表明该行业越集中;

反之,该行业越分散。本文选择排名前4的省(区、市)进行测算,从表1可知,我国数字经济产业、数字经济制造业和数字经济服务业的集中度在51%~58%之间波动,按照美国经济学家贝恩对产业集中度的划分标准,均处于极高寡占型,表明我国数字经济产业具有明显的集聚态势。数字经济产业集中度领先省(区、市)主要有广东、江苏、上海、浙江和山东;

数字经济制造业集中度领先省(区、市)主要有广东、江苏、上海、浙江和山东;

数字经济服务业集中度排名靠前省(区、市)主要有广东、北京、上海、浙江和江苏,均位于东部沿海地区①,表明我国数字经济产业空间分布差异明显,两极化现象突出。

表1 2013~2020年我国数字经济产业集中度

3.2 区位熵测算结果及演化特征分析

区位熵是衡量地区产业空间分布情况的指标之一,计算方法可操作性较强,分析相对直观,便于对各地区进行横向比较。LQij指数越大,地区数字经济产业集聚度越高。通常,当LQij>1时,表示地区i的数字经济产业呈现高度集聚;

当LQij=1时,表示地区i的数字经济产业呈现一般集聚;

当LQij<1时,表示地区i的数字经济产业呈现低度集聚。对我国30省(区、市)数字经济产业区位熵进行测算,具体如表2所示。

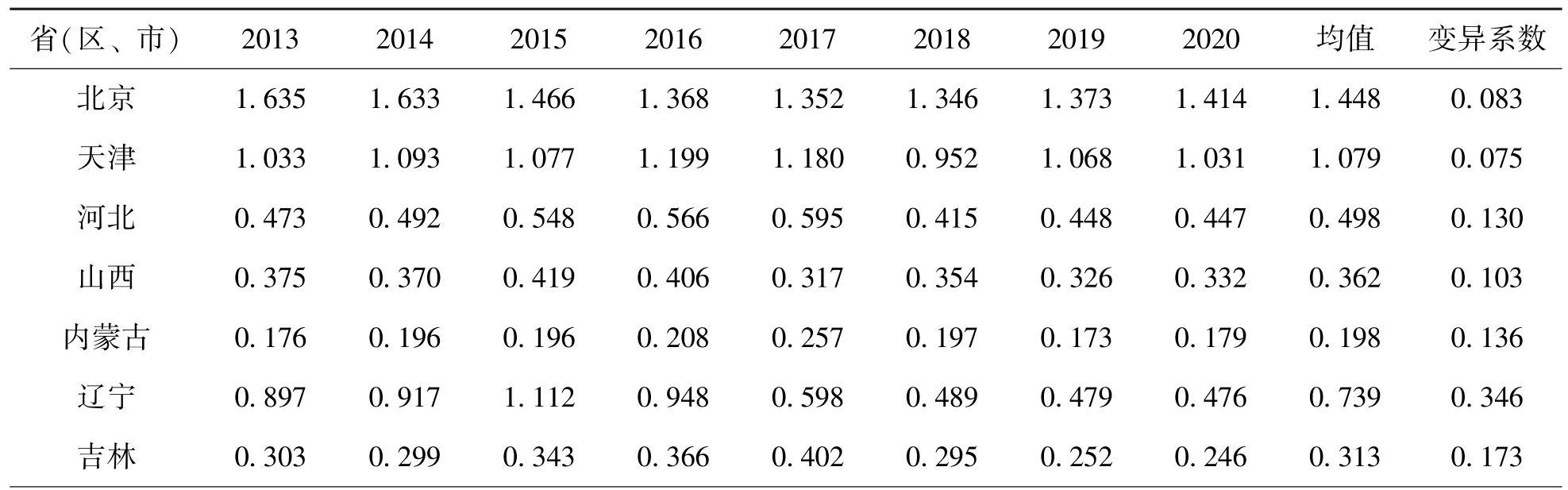

表2 2013~2020年我国30省(区、市)数字经济产业区位熵结果

续 表

由表2可知,2013~2020年期间,数字经济产业区位熵均位于前五位的有广东、上海、北京、江苏和浙江,属于高水平集聚,全部集中在东部沿海经济发达地区,其数字经济产业基础较好;

排名靠后的有内蒙古、吉林、宁夏、青海、新疆和甘肃等,属于低水平集聚,全部集中在西部和东北经济欠发达地区,其数字经济产业基础较弱;

中部地区除山西之外,其他省(区、市)数字经济产业的区位熵均超过0.5,表明中部地区数字经济产业整体发展稳定。就均值来说,广东数字经济产业区位熵居全国首位,均值为1.682,变异系数为0.016,表明其集聚水平最高且稳定;

除前5位外,区位熵均值超过1的省(区、市)还有天津,表明这6个省(区、市)的数字经济产业处于高水平集聚,其他省(区、市)的集聚水平不高。从区域层面看,我国四大区域数字经济产业集聚呈 “东部>中部>东北>西部”趋势。中、西部地区大多数省(区、市)数字经济产业区位熵得到明显提高,如江西由0.563提高至0.777,增长率为37.93%,变异系数为0.119;

宁夏由0.271提高至0.369,增长率为36.43%,变异系数为0.148;

贵州由0.284提高至0.367,增长率为29.29%,变异系数为0.166;

湖北由0.523提高至0.674,增长率为28.90%,变异系数为0.084,表明中部和西部大多数省(区、市)数字经济产业集聚程度处于上升态势。相反,东部沿海地区部分省(区、市)数字经济产业区位熵指数呈先下降后上升的趋势,有明显的波动,但并不影响其一直保持领先地位。

将数字经济产业细分为数字经济制造业和数字经济服务业进行详细分析,具体如表3所示。

表3 2013~2020年我国30省(区、市)数字经济制造业和数字经济服务业区位熵

从表3可知,数字经济制造业集聚趋势与数字经济产业保持一致,区位熵均值超过1的省(区、市)有广东、江苏、上海、重庆、北京、浙江、安徽和天津,处于高水平集聚,表明这些省(区、市)数字经济制造业专业化程度较高。领先省(区、市)涉及东、中、西部区域,安徽、重庆分别是中部、西部地区电子设备制造业的 “领头羊”,形成了以重点省(区、市)为核心节点的区域均衡发展。排名靠后的有甘肃、内蒙古、宁夏、青海和海南,处于低水平集聚,主要集中在西部地区。数字经济制造业区位熵最高的是广东,均值为1.806,变异系数为0.041,表明集聚水平最高且稳定;

最低的是内蒙古,均值为0.157,变异系数为0.361,表明集聚水平最低且波动明显。从时间维度看,将2020年与2013年对比,东部和东北部分省(区、市)的区位熵下降明显,尤其是辽宁和吉林,分别下降了58.61%和68.97%,呈断崖式下跌,这可能是受到了东北经济逐步衰退的严重影响;

中部省(区、市)江西和湖北数字经济制造业的区位熵均增长率超过40%;

西部省(区、市)增长最为明显,贵州由0.146上升至0.337,增幅超过130%,重庆、陕西、青海、宁夏、新疆和云南分别增长了41.69%、41.78%、55.76%、62.40%、66.13%和84.97%,表明西部地区数字经济制造业集聚水平增长迅速。

数字服务业区位熵均值大于1的省(区、市)有上海、广东、北京、浙江、天津、江苏和福建,均处于东部沿海地区,属于高水平集聚;

而区位熵指数均值排名靠后的省(区、市)有内蒙古、云南、宁夏、甘肃和新疆,均处于西部地区,属于低水平集聚,表明我国数字经济服务业集聚程度区域两极分化严重,印证了产业集中度的结果。区位熵均值小于0.5的有14个省(区、市),表明数字经济服务业分布较为分散,还需要进一步集聚发展。从区域来看,数字经济服务业集聚整体呈 “东部>东北>西部>中部”态势,中部和西部差值为0.01,差距并不明显。数字经济服务业区位熵最高的是上海,均值为1.693,变异系数为0.071,表明集聚水平最高且稳定;

最低的是内蒙古,均值为0.273,变异系数为0.188,表明集聚水平不高。从时间维度看,将2020年与2013年对比得出,江西数字经济服务业的区位熵指数涨幅最为明显,增长约60%;

广西和安徽分别增长了39.89%和32.73%,表明中、西部地区数字经济服务业集聚程度明显提高。另外,与数字经济制造业的变异系数相比,数字经济服务业区位熵的变异系数较小,表明我国数字经济服务业集聚程度变化相对稳定。

3.3 空间相关性检验及演化特征分析

3.3.1 全局空间自相关分析

通过观察我国数字经济产业区位熵,发现各数字经济产业集聚单元之间有明显的空间相关特征,不同省(区、市)之间集聚度差异显著,在空间上有一定的关联性。鉴于此,通过全局和局部莫兰指数测度我国各省(区、市)数字经济产业集聚的空间动态,得到全局Moran"s I值如表4所示。

表4 全局Moran"s I值

由于地理临近的省(区、市)可能位于同一区域或同一城市群,经济基础和社会认知趋同,在提升数字经济产业集聚水平的过程中会存在模仿借鉴的情况,有利于数字经济政策和数字技术推行,为形成数字经济产业集聚的空间关联特征提供条件。由表4可知,我国数字经济产业的全局Moran"s I均大于0,P值也均小于0.05,通过了显著性检验,表明我国数字经济产业空间集聚的形成是非随机的;

莫兰指数均值为0.359,并在2019年达到最大值0.418,2020年有所下降,可能是新冠肺炎疫情影响所致,整体呈先降低后递增的趋势。表明我国数字经济产业集聚具有明显的空间正相关性,且空间关联不断增强。

就具体产业而言,数字经济制造业和数字经济服务业的全局Moran"s I均大于0,P值也均小于0.05;

在2013~2017年,数字经济制造业的全局Moran"s I比数字经济服务业大,表明数字经济制造业的空间关联性更强;

而在2018~2020年,数字经济服务业的全局Moran"s I超过了数字经济制造业,表明数字经济服务业的空间关联性稍强一些,表明不同时间、不同数字经济产业的空间关联性存在着明显差异。

3.3.2 局部空间自相关分析

在全局空间自相关分析的基础上,采用局部空间自相关分析各省(区、市)数字经济产业集聚的空间相关关系。

(1)通过公式计算各省(区、市)数字经济产业的局部莫兰指数Ii,如表5所示。上海、江苏、浙江、内蒙古和甘肃等省(区、市)的莫兰指数P值小于0.05,强烈拒绝 “无空间自相关假设”,与上述全局空间自相关的检验结果相同。

表5 2013~2020年我国数字经济产业的局部Moran"s I值

(2)根据莫兰指数Ii刻画Moran散点图,并分为4个象限,即第一象限(高-高)、第二象限(低-高)、第三象限(低-低)和第四象限(高-低),具体如表6所示。观察可知,测度的莫兰指数散点主要分布在第一象限和第三象限,表明我国数字经济产业集聚程度较高和较低的省(区、市)在地理空间上相对聚集,有明显的趋同效应。

表6 我国数字经济产业Moran"s I指数散点图结果

高-高(H-H)聚集区的特征是观测省(区、市)和临近省(区、市)的数字经济产业均为高集聚,呈正的空间自相关。2013~2020年均出现在高-高集聚区的有上海、江苏、浙江、天津、福建、安徽和湖南。表明该集聚区内省(区、市)与相邻省(区、市)的数字经济产业集聚水平相对领先,未来发展趋势较好,同时对相邻省(区、市)有拉动作用,对缩小省(区、市)之间的差距起到积极作用。上海、江苏和浙江位于长江三角洲地区,在自身数字经济产业发展的同时,向周围省份安徽进行渗透和辐射,特别是带动了安徽数字经济制造业的快速发展;

由于地理位置临近和京津冀协同发展战略的影响,天津得到了北京数字经济产业的渗透和辐射,尤其是数字经济服务业方面,带动了天津的数字经济服务业快速发展,提高产业规模和技术市场。

低-高(L-H)集聚区的特征是观测省(区、市)的数字经济产业集聚水平较低但邻近省(区、市)较高,呈负的空间自相关。2013~2020年均出现在低-高集聚区的有湖北和广西。倘若该集聚区的省(区、市)能够妥善利用临近集聚高水平省(区、市)的数字经济产业辐射和扩散,其数字经济产业集聚水平会得到大幅度提升,从而跨入高-高集聚区。江西在2013~2017年位于该集聚区,但在2018~2020年迈入高-高集聚区,这与江西近年来积极融入长三角和珠三角区域发展的举措密不可分,江西充分利用广东的数字经济制造业辐射和浙江、福建的数字经济服务业扩散,加速提升自身的数字经济产业集聚水平,表明东部沿海地区省(区、市)能够通过不同产业同时向中部省(区、市)辐射,带动其数字经济产业的集聚发展。

低-低(L-L)集聚区的特征是观测省(区、市)的数字经济产业集聚水平低且邻近省(区、市)也低,呈正的空间自相关。2013~2021年均在该集聚区的有云南、吉林、青海、山西、内蒙古、甘肃、宁夏、新疆和黑龙江,以上9个省(区、市)长期处于该集聚区未发生变化,大多数分布在西部和东北地区。表明我国西部和东北部分地区长期受到经济发展水平低、基础设施不完善、制造业和服务业不强、相邻省(区、市)之间数字经济产业联系少等限制,既不能完全依靠自身快速提高数字经济产业集聚程度,也不能形成临近地区互相带动、共同发展的新格局。

高-低(H-L)集聚区的特征是观测省(区、市)的数字经济集聚程度高但邻近省(区、市)低,呈负的空间自相关。2013~2020年均在该集聚区的有广东、重庆和四川,表明高集聚省(区、市)对邻近省(区、市)的辐射扩散不足,同时邻近省(区、市)也没有妥善利用外部辐射的数字资源。数字经济产业集聚会产生大量的集聚经济利益、规模经济利益和外部经济利益,产业集聚基础好、规模大、水平高的省(区、市)会形成数字经济产业过度集聚的现象;

而产业集聚基础差、规模小、水平低的省(区、市)会形成数字经济产业集聚不足的现象。由于四川的经济基础好,产业结构完善,数字经济产业集聚度处于全国前列,而与其相邻的甘肃、青海和云南则长期处在低-低象限,表明在数字经济制造业和服务业集聚方面,四川对周围省(区、市)的辐射还不够,带动效应也不明显,需要进一步借助城市群战略和西部大开发战略向周边省(区、市)扩散,同时也需要甘肃、青海和云南充分利用四川的数字经济产业辐射,承接好四川的数字经济产业转移,提高数字经济产业集聚水平,缩小区域之间的数字经济发展差距。

通过上述分析,本文得出以下结论:

(1)我国数字经济产业、数字经济制造业和数字经济服务业集中度均处于极高寡占型,三者的领先省(区、市)均是东部沿海发达省(区、市),表明空间分布差异明显,两极化现象突出。

(2)我国数字经济产业集聚水平整体呈 “东部>中部>东北>西部”趋势,数字经济制造业集聚水平与其保持一致,且形成了以重点省(区、市)为核心节点的区域集聚发展;

而数字经济服务业集聚水平呈 “东部>东北>西部>中部”趋势,东部沿海地区较为集聚,其他区域较为分散,区域两极分化严重,还需要进一步集聚发展,也印证了产业集中度的结果。

(3)我国数字经济产业集聚具有明显的空间正相关性,且空间关联不断增强,2013~2017年数字经济制造业的空间关联性更强,2018~2020年数字经济服务业的空间关联性稍强一些,表明不同时间、不同数字经济产业的空间关联性存在着明显差异;

东部地区的辐射作用和临近效应能够显著作用该地区临近地区的数字经济产业空间集聚的发展,能够通过不同产业同时向中部省(区、市)辐射,带动其数字经济产业的集聚发展;

而西部地区的辐射作用和临近效应并不显著。

基于上述结论,提出以下建议。

(1)完善相关政策制度,助力数字经济产业摆脱 “人、钱、地”的困境。各级政府在数字经济产业发展过程中需要发挥宏观调控作用,根据数字经济产业差异制定专门的产业政策,形成多层次数字经济产业政策体系,充分发挥政策的支持作用。①完善数字经济产业人才支持政策。高校、科研院所和培训机构应以数字经济产业链为导向,构建多主体协同育人机制,满足数字经济产业发展的人才需求;

引进一批国际高层次数字经济领军人才,与国际接轨,满足数字经济产业国际化的人才需求;

积极落实 “1+X证书”制度,探索数字经济专业技术职称,严格把关数字经济人才队伍质量;

②创新数字经济产业融资模式。规范数据管理,提高数据整合质量,丰富数据产品类型,引入第三方评估数据价值,将数据资源作为资产进行抵押或质押贷款,为数字经济产业解决资金短缺困境。另外,尝试采用研发费用分层次累计税前加计扣除、财政专项补贴、税费返还等方式支持数字经济产业集聚发展;

③优先保障数字经济产业土地供应。制定专门的数字经济产业集聚发展配套土地政策,优化市场资源配置,构建数字经济产业园区,培育公平、高效的营商环境,为数字经济产业集聚发展提供良好环境。

(2)推进数字经济制造业和数字经济服务业协同集聚发展,构建以数字经济产业为主的现代产业体系。地方政府不能只重视数字经济制造业或者数字经济服务业发展,要将二者融合发展。①支持数字经济制造业和数字经济服务业双向融合。数字经济制造业发展较好的地区,应依托“中国制造2025”、 “新一代人工智能发展规划”等政策,在大力发展数字化制造的同时,逐步向销售服务、售后服务和数据服务等服务业延伸,推进数字经济制造业服务化。数字经济服务业发展较好的地区,可以尝试将设计、物流、电商和云计算等服务融入到数字经济制造业中,提升数字经济制造业的竞争力,推动数字经济服务业制造化;

②构建数字经济制造业和数字经济服务业协同集聚发展平台。积极打造一批立体化数字经济制造业和数字经济服务业协同集聚发展平台,增加数字经济制造业对数字经济服务业的需求,整合现有金融、会计、审计和法律等服务资源,提高数字经济服务业的集聚水平,降低数字经济产业协同发展成本;

③创新两业协同发展的监管方式。构建以政府、企业、个人和第三方为主的协同治理机制,监管主体各司其责,形成多元监管体系;

创新以规范化、精细化、国际化和柔性化为主的监管机制,推动包容审慎监管新模式。另外,还要优化基础环境,建立健全有序、公平的市场体系,为数字经济两大产业融合集聚发展提供条件。

(3)积极主动融入国家战略,释放数字经济产业集聚发展新动能。①积极融入 “一带一路”倡议,发挥数字经济产业新优势。如广西围绕“一带一路”倡议,推进中国-东盟数字贸易中心建设,在形成4个数字贸易企业集聚基地、5个数字贸易服务平台和6条数字贸易产业链的基础上继续整合资源、创新突破,故云南、贵州等省(区、市)也要积极融入到中国-东盟信息港建设中去,促进西部地区数字经济产业集聚发展;

②科学推进 “东数西算”工程的实施。将京津冀、长三角、粤港澳大湾区等数字经济产业发展的先进经验传递到西部落后地区,实现东、西部地区数据互通,优势资源互补、协同发展。积极引导东部沿海地区的数字经济产业向西部迁移,既满足西部地区数字经济产业均衡发展的需求,也解决了东部地区数字经济产业过剩的问题。此外,还要与 “西部大开发”、“西电东送”等战略结合起来,统筹规划,优化资源配置,推动西部地区数字经济产业可持续发展;

③发挥城市群优势,促进区域数字经济产业集聚发展。依托京津冀城市群、长三角城市群、珠三角城市群、粤港澳大湾区、成渝地区双城经济圈、中原城市群、长江中游城市群和关中平原城市群等,创新数字经济产业集群跨地区、跨平台协同机制,借助黄河流域、长江流域和现代交通等,将东部沿海城市群和中、西部城市群的主要省(区、市)和重点城市进行数字经济产业对接,提高城市群连接效率,进一步增强数字经济产业重要节点的辐射带动效应,缩小东、中、西部和东北地区间数字经济产业集聚发展的差异。

注释:

①东部、中部、西部和东北地区的具体划分为:东部包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南;

中部包括山西、安徽、江西、河南、湖北和湖南;

西部包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆;

东北包括辽宁、吉林和黑龙江。